Credencial Payments, compañía de tecnología y medios de pago en LATAM que tiene dentro de sus segmentos de clientes a Fintech en México y en la Argentina pone la “lupa” a la actividad en un balance del sector y muestra lo altamente prometedora que es la economía del conocimiento, la verdadera “industria sin chimeneas”, ya que más allá de la coyuntura adversa es una actividad que se ha consolidado y ha continuado creciendo en forma sostenida.

Los cambios más relevantes pueden resumirse en estos ejes principales:

- Usuarios: mayor accesibilidad a los servicios financieros digitales generando mayor inclusión financiera y digital. Es notable el desarrollo de modelos de mayor customización de productos y empoderamiento de los usuarios finales.

- Empleo: Fintech es un sector que dinamiza la absorción de empleo y de talento, en un contexto donde el talento es global y se requiere que los colaboradores sean más flexibles y resilientes.

- Tecnología: se desarrollan avances exponenciales en un contexto de sistemas complejos para brindar nuevos servicios al usuario. Pero la tecnología no sólo no tiene límites, sino tampoco fronteras, con el talento apropiado es posible desarrollar los mejores productos digitales en cualquier país (ver cuadro).

- Ecosistema Fintech integrado: a diferencia de los Bancos que salvo excepciones son universales (atienden individuos, comercios, empresas y gobiernos), las Fintech se especializan en una vertical de negocios específica (pagos, préstamos, etc.). La otra característica es que las Fintech operan en forma integrada y colaborativa generando un ecosistema, que en los últimos 3 años se termina de consolidar, funciona y forma parte de la economía, integrado junto a los Bancos en el marco de la regulación específica.

Jorge Larravide, gerente de Marketing de Credencial Payments y profesor de la Universidad DiTella en Programas Ejecutivos de Fintech, comenta: ‘Estamos en el momento perfecto en el que confluyen Bancos y Fintech generando sinergias en la creación de un ecosistema digital, lo cual potencia la transformación de la experiencia de las personas, verdadero centro y objetivo para generar soluciones digitales del siglo XXI que les faciliten la vida en un entorno seguro y accesible’.

Además, la perspectiva para los próximos años es que el cambio que introdujeron las Fintech al mundo financiero global continúe con más usuarios, más transacciones, más empleo y más inversiones. Ninguno de estos factores parece sufrir síntomas de desaceleración. Por el contrario, el fenómeno digital ha penetrado hasta en los instrumentos financieros más tradicionales, como ser el cheque, que está siendo reemplazado velozmente por el e-cheq (de noviembre del 2020 a septiembre de 2022 pasó del 11,3 al 31,5% de participación de mercado, mientras que si se mide en montos consolidados pasó del 30,9% al 57,4%, según datos del BCRA).

Otro dato interesante a tener en cuenta es que la cantidad de transferencias desde y hacia CVU se duplicaron de enero a septiembre de este año. Eso habla del uso de las cuentas virtuales y las billeteras digitales para realizar transacciones cotidianas.

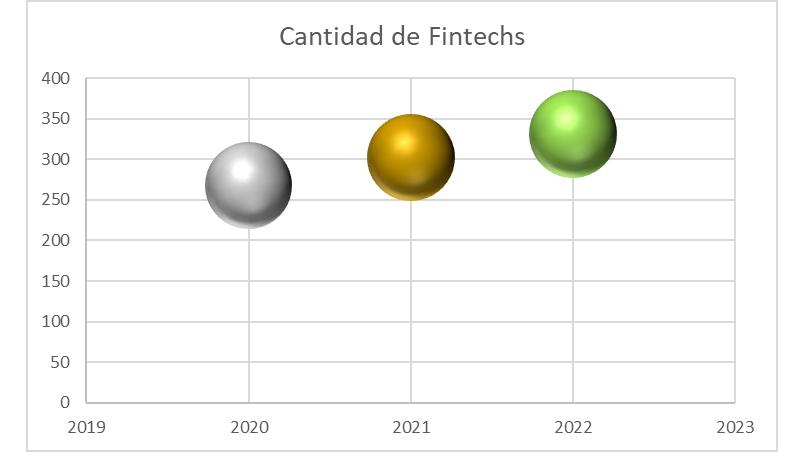

Aún en contextos de incertidumbre económica la cantidad de Fintechs en Argentina sigue creciendo año a año. Este mismo escenario se replica en distintos países de Latinoamérica y Europa.

La transformación digital es un hecho. Desde 2020, los pagos digitales han logrado consolidarse como una alternativa de la forma en que los ciudadanos se relacionan con sus necesidades financieras. Ya en ese momento, los actores del sector tenían claro que “los beneficios que esta tecnología presenta radican en un menor costo, mayor seguridad y mejor experiencia de usuario en comparación con los sistemas tradicionales” (Estudio Fintech 2020 – BID).

Esa promesa trajo grandes resultados en los últimos dos años, ya que este vertical es por lejos el que más creció y se desarrolló desde entonces, duplicando la cantidad de empresas que operan en el sector en la Argentina. En toda la región los pagos digitales ocupan el podio y representan el 25% de las Fintech de América Latina.

El balance indica que las Fintechs de la vertical “Pagos Digitales” es la más desarrollada y la que sigue creciendo a pasos agigantados: en los últimos dos años pasó de 64 a 132 compañías de este tipo de servicios. Esto va en línea con el enorme crecimiento en la digitalización del dinero y las transacciones monetarias.

Según el último informe de Pagos Minoristas del BCRA (Septiembre 2022), mientras que los pagos con tarjetas de crédito se mantienen estables y crecen los pagos con tarjeta de débito, todas las modalidades de Pagos con Transferencias (incluyendo el QR Interoperable), crecen exponencialmente.

Empleo

Las Fintech están enmarcadas en lo que se denomina Economía del Conocimiento, un sector que crece sin techo, tanto en Argentina y LATAM como en el Mundo. Las principales disciplinas son las tecnológicas, las de negocio, marketing y producto digital. Los principales roles son los Desarrolladores, Product Owner, Product Manager, Diseñador UX/UI, entre otros.

Hacia finales de 2022 habrán más de 27.000 personas trabajando en Fintech, de las cuales un 42% son del género femenino y 58% del masculino. En cuanto a la perspectiva nacional, el 41% de los colaboradores de Fintech viven en el interior del país.

Larravide explica: ‘Los datos de empleo en el sector Fintech son muy relevantes no sólo por su crecimiento (86% en los últimos dos años y cerca del 400% en los últimos 5 años) sino porque muestra que el talento está en todos los rincones de la Argentina y porque especialmente en las Fintech es donde más se desarrolla la cultura del trabajo remoto. Ya no importa dónde estoy, importa el talento que tengo’.

Si bien en 2022 se registraron algunos despidos y ajustes de dotación en algunas Fintech, al tratarse de una industria de pleno empleo con demanda insatisfecha (las compañías demandan más perfiles técnicos que los disponibles en el mercado), son profesionales que rápidamente se reinsertan en un nuevo proyecto.

Balance tecnológico

Los modelos de plataformas como servicio (SAAS – Software As A Service) donde se incluyen Bank As A Service y Payment As A Service, dominan la escena en las compañías de la economía del conocimiento. Sumado a la Infraestructura Cloud (en la Nube) les permite escalar con velocidad y a un costo incremental en función de la necesidad y desarrollo de su negocio. Hoy lo principal es tener talento en el equipo (lo más escaso y con alta rotación en este sector) ya que la tecnología como tal es un commoditie.

Concluye Jorge: ‘Nos sorprende y apasiona este momento de transformación donde pasamos de la web2 a la web3. Esto de verdad es la Revolución del Usuario Final. A partir de todas las tecnologías emergentes, las Finanzas Descentralizadas (DEFI) y los modelos de Open Banking. Por fin el “Cliente” no será propiedad de nadie sino que decidirá absolutamente todo: qué, cómo, dónde y cuándo operar. Esto aumenta la competencia en la oferta de más y mejores servicios digitales para las personas’.